¿Qué es el folleto de un fondo de inversión? Entre la documentación que deberías consultar antes de la contratación de un fondo está el folleto informativo, es decir, la letra pequeña. El folleto de un fondo también tiene una versión reducida, más utilizada a efectos comerciales y llamada DFI (Datos fundamentales del inversor) o KIID en inglés, pero conviene que, aunque tengas que dedicarle algo más de tiempo, leas el documento extenso.

¿Qué vas a encontrar en el folleto de un fondo? A continuación te mostramos las diferentes partes de un folleto y cuáles son más relevantes para ti, cómo interpretarlas y en qué debes fijarte. Para que te hagas una idea, te servirá para entender mejor los riesgos que tiene el producto, conocer qué comisiones vas a pagar y a qué plazo se recomienda invertir en el mismo, entre otras cosas. También, si es un producto que garantiza parte de tu inversión, conocer qué condiciones tienen que darse para que así sea.

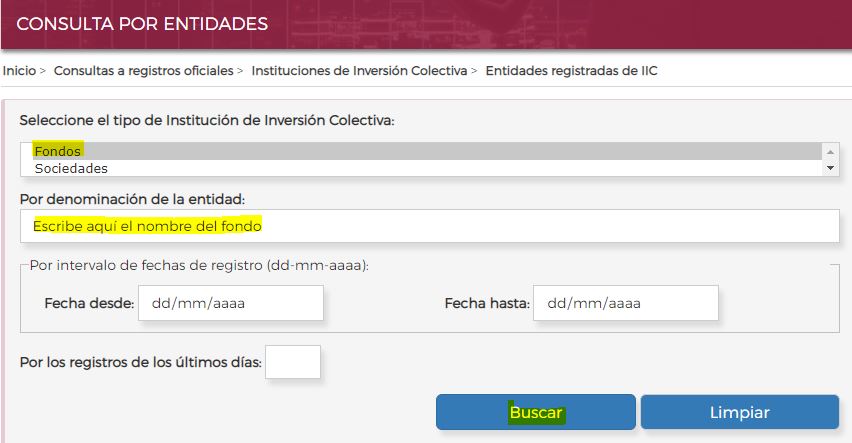

¿Cómo encuentro el folleto de un fondo de inversión? Es una información que suelen tener las propias entidades comercializadoras en sus webs, pero además, todos los fondos domiciliados en España tienen sus folletos disponibles para la consulta en la página web de la cnmv (www.cnmv.es). Una manera rápida de buscarlo es introducir el nombre de tu fondo en Google seguido de la palabra "cnmv". Si no, la ruta desde la home de la propia CNMV es la siguiente:

www.cnmv.es > Consultas a registros oficiales > Instituciones de inversión colectiva > Entidades registradas > Consulta por entidades > fondos

En ese apartado, realiza la búsqueda por el nombre de tu fondo.

Entender el folleto informativo de un fondo de inversión

Haz click en las imágenes si no puedes verlas correctamente. Debajo de cada una encontrarás la explicación de los diferentes apartados También te puede interesar este listado de 6 herramientas para monitorizar tus fondos de inversión.

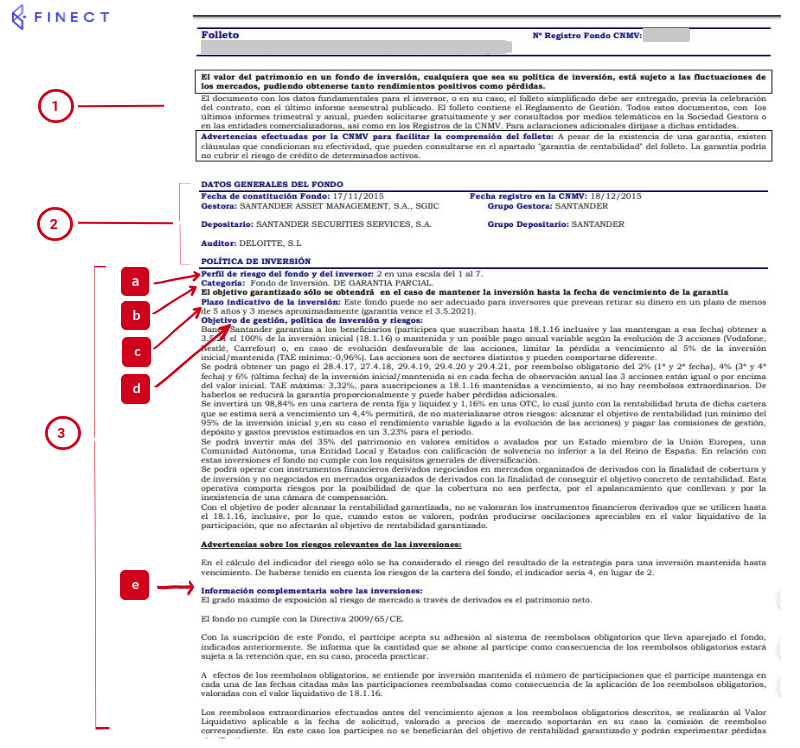

1. Advertencias

Lo primero que verás en el folleto de la CNMV es una advertencia genérica: el producto que vas a contratar está sujeto a fluctuaciones de mercado (posiblemente nada nuevo para ti, los precios suben y bajan).

En lo que sí debes fijarte es en si consta una advertencia adicional de la CNMV. En muchos casos suele aclarar de un vistazo si hay algún riesgo que debas conocer antes de que te pierdas en tecnicidades del documento. Suele aparecer, sobre todo, en productos garantizados o con garantía parcial, para aclarar si realmente conservarás el capital invertido o puedes perder algo. Posiblemente te indique qué parte del documento debes mirar con lupa para saber la letra pequeña.

En este apartado puedes encontrar algo así: "A pesar de la existencia de una garantía, existen cláusulas que condicionan su efectividad, que pueden consultarse en el apartado "garantía de rentabilidad" del folleto".

2. Datos generales

Aquí encontrarás datos básicos como la fecha de creación del fondo, quién es la entidad gestora y quién es el depositario (aquí puedes leer más sobre si es conveniente o no que la gestora y el depositario pertenezcan a la misma entidad).

3. Política de inversión

a) Perfil de riesgo

En función del riesgo, los fondos se categorizan en una escala del 1 al 7, donde 7 es el máximo. Puedes comprobar con esta herramienta tu perfil inversor.

b) Categoría

Para saber si inviertes en un buen o mal fondo hay varios tipos de comparaciones. Una de ellas es verlo frente a su categoría y, en este apartado, sabrás cómo se llama.

c) Plazo al que deberías invertir

¿Cuánto tiempo se recomienda que mantengas tu inversión en este producto para obtener los resultados deseados? Asegúrate de que coincida con el horizonte que te has marcado, como mínimo.

d) Objetivo de gestión, política de inversión y riesgos:

d1. Benchmark: "La gestión toma como referencia la rentabilidad del índice..."

Esa es la frase en la que encontrarás con quién va a medir sus resultados el producto. Todos los fondos de inversión tienen un benchmark o índice frente al que puedes o debes comparar sus resultados, por el simple hecho de que un fondo gestionado debería hacerlo mejor que el mercado. Por ejemplo, un fondo que invierte en pequeñas y medianas compañías españolas, puede tener como referencia el índice Ibex Small Caps e Ibex Medium Caps. Su objetivo será superar su rentabilidad.

d2. ¿En qué invierte?

En esta sección el folleto explica cuál es el universo de inversión de tu fondo y qué criterios va a utilizar para seleccionar sus posiciones. Podrás saber si invierte en bolsa (renta variable), en deuda (renta fija) o en ambas a la vez y en qué porcentajes, también en qué países o cuánto puede invertir en activos que estén en monedas diferentes al euro.

En función del nivel de riesgo de 1 a 7 que tenga tu fondo, el peso que tenga la renta fija o la bolsa en su cartera variará.

e) Información complementaria sobre inversiones

Este punto amplía la información del apartado anterior. Por ejemplo, puede explicarte más detalladamente el benchmark y suele recordarte que la rentabilidad del fondo no estará determinada o no tiene por qué ser igual a la de esos índices. En otras palabras, si el benchmark es, por ejemplo, el Ibex 35, puede pasar que tu fondo se comporte peor.

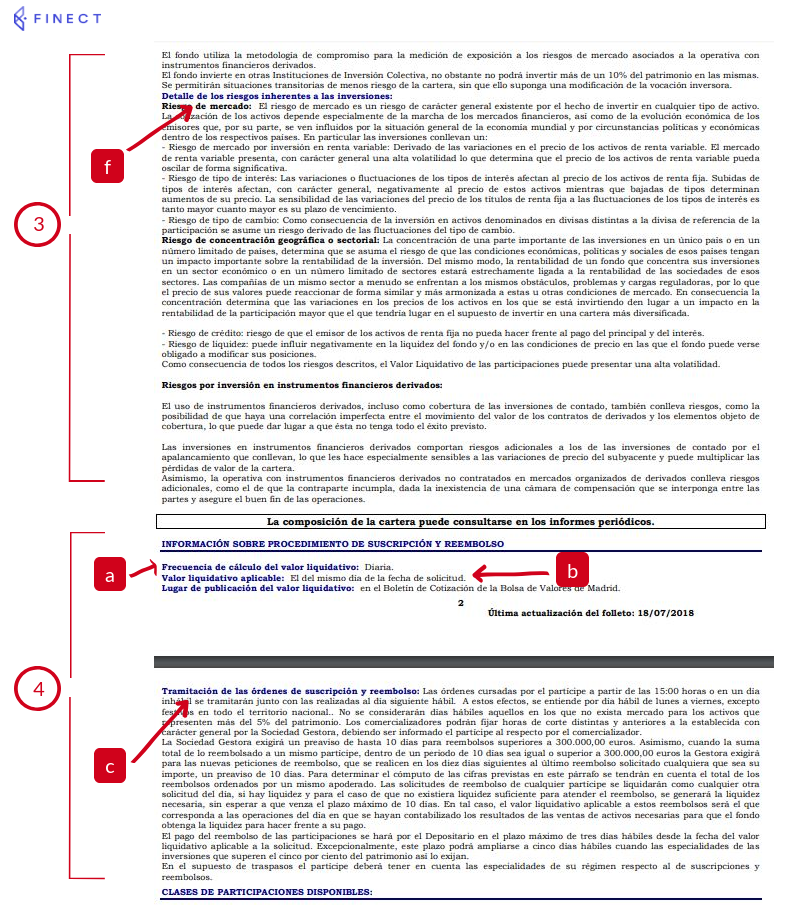

f) Detalle de los riesgos inherentes a las inversiones

Este es el lugar donde encontrarás a qué riesgos te expones con tu inversión. Existen varios tipos, algunos de los más repetidos son estos:

- Riesgo de mercado: Como has visto al principio del folleto, los precios de los activos en los que invierte fluctúan en el mercado.

- Riesgo de crédito: si invierte en renta fija, es decir deuda, existe el riesgo de impago. El fondo está comprando deuda emitida por un Estado o empresa, a cambio de un interés. Simplemente te advierte de que depende de la salud financiera de ese emisor y de que siga pagándole ese interés.

- Por inversión en instrumentos derivados: si el fondo utiliza instrumentos de inversión complejos o está apalancado, verás una advertencia de que, en caso de pérdidas, éstas pueden amplificarse. Aunque suene catastrófico, hay fondos con un nivel de riesgo 3 (del 1 al 7) que utilizan estos productos y en los que verás esta advertencia.

- Riesgo de tipo de cambio: Si invierte en activos que no estén en euros, por ejemplo, acciones americanas o deuda de Brasil en reales, te advertirá del impacto que puede tener el tipo de cambio en la rentabilidad del fondo.

- Riesgo de concentración: Se basa en advertir de que puede concentrarse una parte importante de la cartera en un país o en un número determinado de países o sectores que puedan evolucionar de manera parecida. Por ejemplo, si tiene mucha exposición a un sector que depende de la misma regulación y se produce un cambio. O si cuenta con mucho peso de la cartera en un determinado país y atraviesa una situación complicada. De todas maneras, es una advertencia genérica, no detallada de tu fondo.

g. Garantía de rentabilidad

Es una parte que debes leer sí o sí. No se encuentra en todos los folletos, lo habitual es que esté en aquellos que tienen algún tipo de garantía, total o parcial o una rentabilidad estipulada de antemano.

En este tipo de fondos, aquí verás las condiciones que deben cumplirse para recuperar tu capital inicial o para obtener esa rentabilidad comprometida.

4. Suscripción y reembolso

Cuando compras participaciones de un fondo estás haciendo una suscripción, por contra, si vendes, es un reembolso.

a) Frecuencia de cálculo

Si quieres saber cómo va tu fondo, mirarás el valor liquidativo (VL). ¿Cada cuánto se calcula y publica? Eso es lo que encontrarás en este apartado. En la mayoría verás que es diariamente, pero hay casos en los que puede ser mensual.

b) Valor liquidativo aplicable

Si quieres comprar participaciones o venderlas, ¿qué precio se te asigna? Aquí podrás ver si se te aplica el del día que des la orden, el del día siguiente hábil...

c) Tramitación de las órdenes

En línea con el apartado anterior, establece hasta qué hora se considera que hemos dado la orden ese día (o si ya se considera que es al día siguiente). También viene en este apartado si la entidad exige un preaviso de varios días para reembolsos de determinadas cantidades (hablamos de cantidades elevadas, por lo general). Por último, en cuántos días se nos hará efectivo el pago de la inversión que hemos reembolsado desde que dimos la orden.

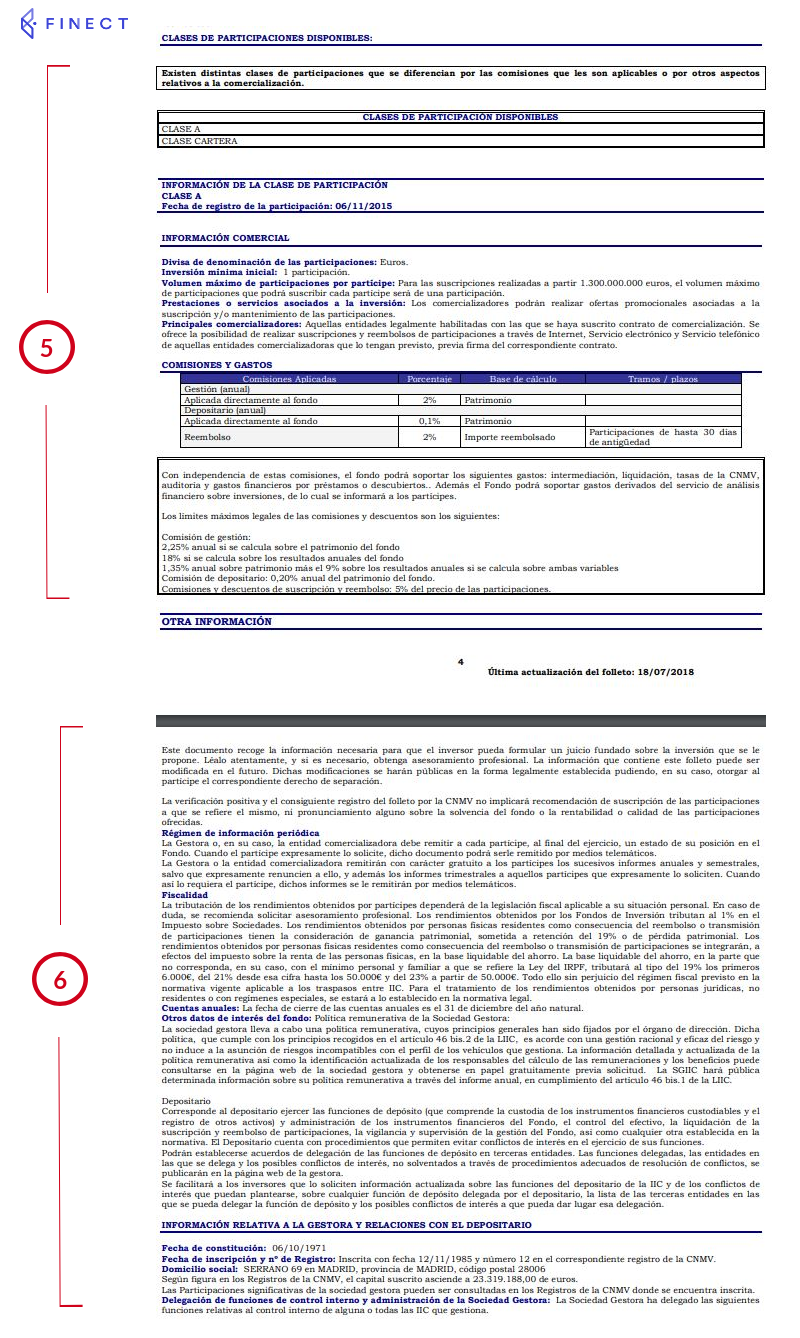

5. Información comercial

Aquí encontrarás información más práctica sobre tu fondo: cuánto pagas de comisiones, qué inversión mínima tiene, etc... fíjate bien, porque si el fondo tiene diferentes clases, estos datos variarán. Digamos que el fondo es el coche, y la clase sería la gama. El coche tiene las mismas características e invierte en lo mismo, pero en función de la gama será más barato o más caro, con una inversión mínima mayor o menor, etc...

En resumen, para entender este punto del folleto, necesitas saber cuál es la tuya, que generalmente será una letra que vaya después del nombre del fondo: A, E, R, Cartera, etc... Aquí puedes saber un poco más sobre qué clases hay en los fondos de inversión.

Este apartado tiene diferentes secciones:

a) Divisa de las participaciones

Esta es la moneda en la que estás comprando el fondo. Aunque invierta en bolsa americana, en este apartado puede poner que tú lo compras en euros. Si pone dólares, quiere decir que el riesgo de tipo de cambio corre por tu cuenta, por lo que, a la rentabilidad que marque el fondo debes sumar o restar el cambio euro/dólar.

b) Inversión mínima

Como su propio nombre indica, es el mínimo importe con el que puedes invertir en el fondo. Si pone 1 participación, basta con que busques el valor liquidativo (VL) del fondo en ese momento para hacerte una idea de cuánto dinero es.

c) Volumen máximo de participaciones

Este apartado no lo verás en todos los folletos, solo en casos muy concretos y aislados. Sirve para establecer un límite a nuevas inversiones cuando se quiere cerrar un fondo (Leer más: Por qué se cierran los fondos y qué supone). Como ejemplo, puede indicar que cuando el patrimonio del fondo alcance x millones, el volumen máximo de participaciones que podrá suscribir cada partícipe será de 1 participación. Es decir, a partir de ese momento, si el valor de una participación está en 150 euros, eso será lo máximo que podrás invertir de más a ese fondo.

d) Comisiones y gastos

¡Una parte muy importante! ¿Cuánto vas a pagar por que gestionen tu dinero? [Explicado: tipos de comisión que tienen los fondos de inversión]

En esta sección verás una tabla con las comisiones que cobra el fondo: de gestión, de depositario, si tiene o no comisión de éxito (lo verás expresado así: "el x% sobre los resultados") y si hay comisión de suscripción o reembolso. En algunos fondos, si vendes tus participaciones antes de determinada fecha te cobran una penalización. Si es así, también lo encontrarás en este apartado del folleto informativo del fondo.

6. Otra información

a) Fiscalidad

¿Cómo tienes que declarar tus ganancias? Aunque puedes encontrar esa información en otros sitios, también la verás reflejada en tu folleto cuánto se queda Hacienda de tus plusvalías.

b) Otros

En la última parte del folleto puedes encontrar información adicional sobre: la gestora de tu fondo y relaciones con el depositario, los miembros del Consejo de Administración, otros productos de la misma gestora.